Sportvorhersagen

Ladevorgang...

Ladevorgang...

Stell dir vor, du könntest ein Fussballspiel nicht einmal, sondern zehntausend Mal spielen lassen. Jedes Mal mit leicht anderen Bedingungen, anderen Zufällen, anderen Momenten. Am Ende hättest du nicht eine einzige Vorhersage, sondern eine vollständige Übersicht, wie wahrscheinlich jedes mögliche Ergebnis ist. Genau das machen Monte-Carlo-Simulationen. Sie sind ein mächtiges Werkzeug in der KI-gestützten Fussballanalyse und liefern Erkenntnisse, die deterministische Modelle nicht bieten können.

Das Konzept klingt futuristisch, ist aber mathematisch seit Jahrzehnten etabliert. In der Finanzwelt, in der Physik, in der Ingenieurswissenschaft werden Monte-Carlo-Methoden seit den 1940er Jahren eingesetzt, um komplexe Systeme zu analysieren. Die Anwendung auf den Fussball ist vergleichsweise jung, aber sie hat sich als äusserst fruchtbar erwiesen. Was bei der Entwicklung der Atombombe half, hilft heute bei der Analyse des Bundesliga-Spieltags.

Der Name stammt aus der Welt der Casinos. Die Stadt Monte Carlo mit ihrem berühmten Spielcasino gab der Methode ihren Namen, weil sie auf dem Prinzip des wiederholten Zufallsexperiments basiert. Wie beim Roulette, wo jede Drehung ein neues Ergebnis produziert, simulieren Monte-Carlo-Methoden viele mögliche Verläufe eines Ereignisses. Die Stärke liegt in der Aggregation: Ein einzelner Durchlauf sagt wenig, aber tausende Durchläufe zeigen Muster, Wahrscheinlichkeiten und Risiken.

Die Verbindung zum Fussball ist naheliegend. Ein Fussballspiel ist ein komplexes System mit vielen Einflussfaktoren und erheblicher Zufallskomponente. Ein Team kann statistisch überlegen sein und trotzdem verlieren, weil der Pfosten wackelt, der Torwart einen Glanztag hat oder der Schiedsrichter einen fragwürdigen Elfmeter gibt. Diese Zufälligkeiten lassen sich nicht eliminieren, aber sie lassen sich modellieren. Monte-Carlo-Simulationen tun genau das: Sie erfassen die Bandbreite dessen, was passieren könnte, und quantifizieren die Wahrscheinlichkeiten.

Für Sportwetten sind Simulationen besonders wertvoll, weil sie die Unsicherheit des Fussballs abbilden. Ein deterministisches Modell sagt vielleicht: Team A gewinnt mit 55 Prozent Wahrscheinlichkeit. Das ist nützlich, aber es verbirgt die Streuung. Wie oft gewinnt Team A mit mehr als zwei Toren Unterschied? Wie wahrscheinlich ist ein torloses Unentschieden? Monte-Carlo-Simulationen liefern Antworten auf diese Fragen. Sie zeigen nicht nur den wahrscheinlichsten Ausgang, sondern die gesamte Verteilung möglicher Ergebnisse.

Die Anwendung in KI-Systemen hat die Methode aus der akademischen Nische in die praktische Sportwetten-Analyse gebracht. Moderne Plattformen nutzen Simulationen, um Value-Wetten zu identifizieren, Over-Under-Linien zu bewerten und Handicap-Märkte zu analysieren. Wer versteht, wie Simulationen funktionieren, kann die Qualität dieser Analysen besser einschätzen und sie klug in die eigene Strategie integrieren.

Monte-Carlo-Simulationen erklärt

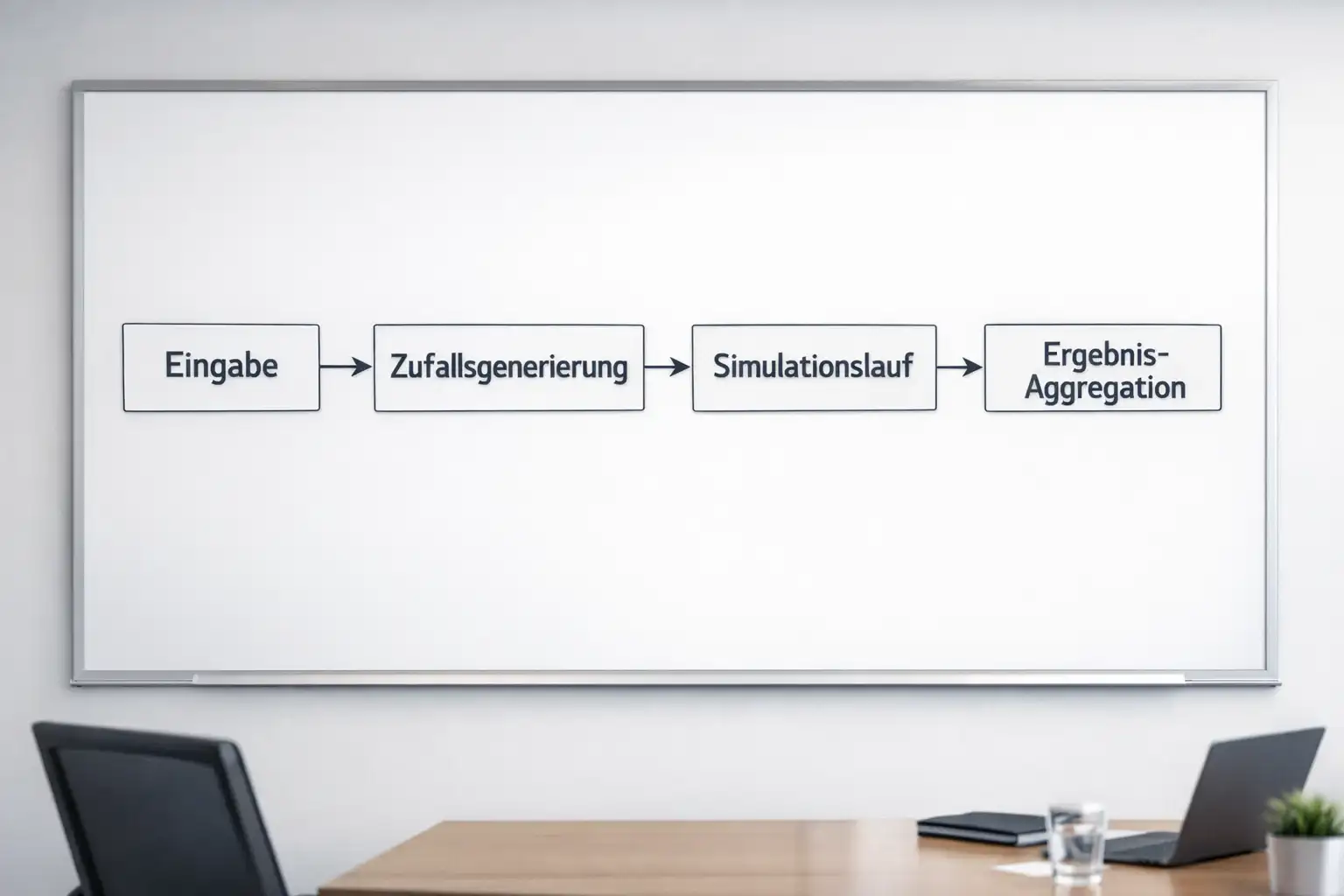

Das Grundprinzip ist überraschend simpel. Man definiert ein Modell, das beschreibt, wie ein Fussballspiel abläuft. Dann lässt man dieses Modell viele Male laufen, wobei bei jedem Durchlauf Zufallszahlen die Variabilität einbringen. Am Ende aggregiert man die Ergebnisse aller Durchläufe zu einer Wahrscheinlichkeitsverteilung.

Ein einfaches Beispiel: Angenommen, Team A erzielt im Schnitt 1,8 Tore pro Spiel, Team B 1,2 Tore. Die Poisson-Verteilung kann für diese Erwartungswerte Wahrscheinlichkeiten berechnen. Aber ein Monte-Carlo-Ansatz geht anders vor. Er simuliert das Spiel Minute für Minute. In jeder Minute gibt es eine kleine Wahrscheinlichkeit, dass Team A oder Team B ein Tor schiesst. Diese Wahrscheinlichkeit wird durch Zufallszahlen realisiert. Nach 90 simulierten Minuten steht ein Endergebnis fest. Dann beginnt die nächste Simulation, mit neuen Zufallszahlen und möglicherweise einem anderen Ergebnis.

Nach zehntausend Simulationen hat man zehntausend Ergebnisse. Vielleicht hat Team A in 4.500 Simulationen gewonnen, Team B in 2.800, und 2.700 endeten unentschieden. Die Wahrscheinlichkeit für einen Heimsieg liegt also bei etwa 45 Prozent, für einen Auswärtssieg bei 28 Prozent, für ein Unentschieden bei 27 Prozent. Aber man hat noch viel mehr Informationen: Wie oft endete das Spiel 2:1? Wie oft fielen mehr als drei Tore? Wie oft lag Team A zur Halbzeit vorne und verlor am Ende?

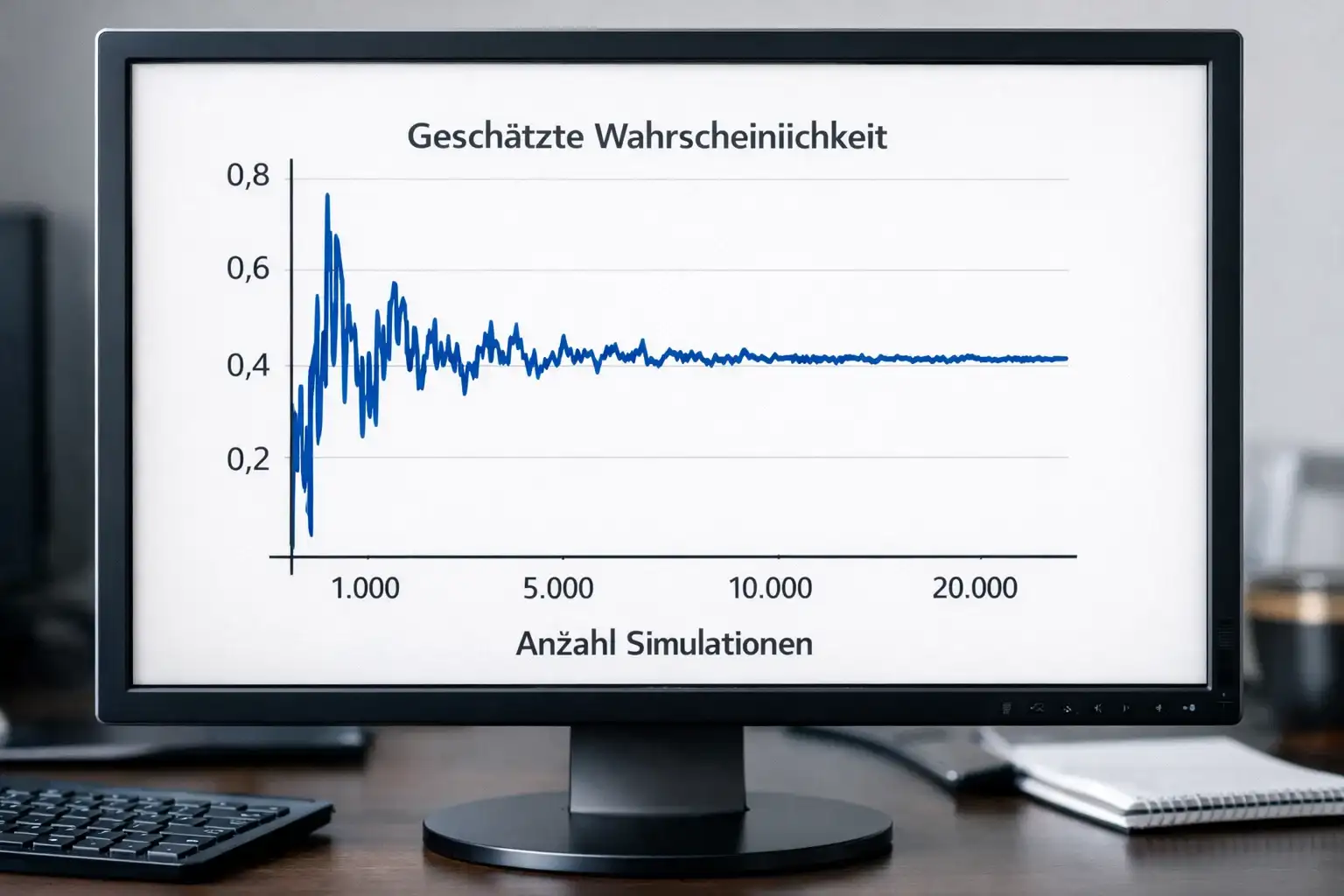

Die mathematische Grundlage ist das Gesetz der grossen Zahlen. Mit steigender Anzahl von Simulationen nähern sich die relativen Häufigkeiten den wahren Wahrscheinlichkeiten an. Bei hundert Simulationen sind die Ergebnisse noch stark schwankend. Bei zehntausend stabilisieren sie sich. Bei einer Million wären sie nahezu exakt. In der Praxis reichen meist einige tausend Durchläufe für brauchbare Schätzungen.

Der Vorteil gegenüber analytischen Methoden wie der Poisson-Verteilung liegt in der Flexibilität. Analytische Formeln setzen bestimmte Annahmen voraus, die nicht immer zutreffen. Simulationen können beliebig komplexe Modelle abbilden. Sie können berücksichtigen, dass ein frühes Tor die Spieldynamik verändert, dass Teams nach Führung defensiver spielen, oder dass bestimmte Spielertypen bei bestimmten Wetterbedingungen besser performen. Die einzige Grenze ist die Rechenleistung, und die ist heute kaum noch ein Engpass.

Was wird in Fussball-Simulationen modelliert?

Die Qualität einer Simulation hängt davon ab, wie realistisch das zugrundeliegende Modell ist. Ein simples Modell kann nützlich sein, ein komplexes Modell kann besser sein, muss es aber nicht. Die Kunst liegt darin, die richtige Balance zwischen Komplexität und Praktikabilität zu finden. Zu einfache Modelle verpassen wichtige Dynamiken, zu komplexe Modelle werden unübersichtlich und anfällig für Überanpassung.

Die Modellierung beginnt mit der Frage: Was ist das Wesentliche eines Fussballspiels? Im Kern geht es um Torchancen und deren Verwertung. Beide Teams kreieren Gelegenheiten, und manche dieser Gelegenheiten werden zu Toren. Die Anzahl und Qualität der Chancen hängt von vielen Faktoren ab: taktische Ausrichtung, individuelle Spielerqualität, Tagesform, Spielstand, Zeitpunkt im Spiel.

Die einfachsten Modelle simulieren nur die Anzahl der Tore. Sie nehmen an, dass beide Teams unabhängig voneinander Tore schiessen, mit einer festen durchschnittlichen Rate. Diese Rate kann aus historischen Daten abgeleitet werden: Heimtore des Heimteams, Auswärtstore des Auswärtsteams, möglicherweise angepasst für die Stärke des Gegners. Nach der Simulation beider Toranzahlen steht das Endergebnis fest. Solche Modelle sind schnell zu berechnen und liefern oft überraschend gute Ergebnisse.

Fortgeschrittenere Modelle simulieren den Spielverlauf über die Zeit. Sie teilen die 90 Minuten in kleine Intervalle, etwa einzelne Minuten. In jedem Intervall gibt es eine Wahrscheinlichkeit für ein Tor, basierend auf der Offensivstärke des angreifenden Teams und der Defensivstärke des verteidigenden Teams. Diese Wahrscheinlichkeiten können im Spielverlauf variieren: Teams spielen in den letzten Minuten anders als zu Beginn, vor allem wenn ein Rückstand aufzuholen ist.

Die Berücksichtigung von Spielsituationen macht Modelle realistischer. Ein Team, das 0:2 hinten liegt, spielt offensiver und riskiert mehr. Ein Team, das 1:0 führt, spielt defensiver, besonders gegen Ende des Spiels. Diese taktischen Anpassungen beeinflussen die Torwahrscheinlichkeiten. Simulationen können solche Dynamiken abbilden, indem sie die Parameter je nach aktuellem Spielstand anpassen.

Individuelle Spielerleistungen fliessen in die besten Modelle ein. Nicht alle Spieler sind gleich. Ein Team ohne seinen Torjäger erzielt weniger erwartete Tore. Ein Team mit einem Weltklasse-Torwart lässt weniger erwartete Gegentore zu. Simulationen können Spielerdaten integrieren und so realistischere Szenarien generieren.

Externe Faktoren wie Wetter, Platzverhältnisse oder Anstoßzeit können ebenfalls modelliert werden. Statistiken zeigen, dass bestimmte Ligen bei Regen torärmer sind, dass Freitagabendspiele andere Muster zeigen als Sonntagmittagsspiele. Ob diese Faktoren in ein Modell einfliessen sollten, hängt davon ab, ob die zusätzliche Komplexität die Vorhersagegenauigkeit tatsächlich verbessert.

Anzahl der Simulationsdurchläufe: Wie viele sind nötig?

Eine der häufigsten Fragen bei Monte-Carlo-Simulationen lautet: Wie viele Durchläufe braucht man? Die Antwort ist weniger eindeutig, als man hoffen könnte, aber es gibt Faustregeln.

Die grundlegende Logik ist statistisch. Der Standardfehler einer geschätzten Wahrscheinlichkeit sinkt mit der Wurzel aus der Anzahl der Simulationen. Bei hundert Durchläufen ist der Fehler etwa zehnmal so gross wie bei zehntausend Durchläufen. Um den Fehler zu halbieren, muss man die Anzahl vervierfachen. Das Gesetz der abnehmenden Erträge greift: Die ersten tausend Simulationen bringen viel, die nächsten neuntausend weniger Zusatznutzen.

Für die meisten Sportwetten-Anwendungen reichen einige tausend Simulationen. Bei fünftausend bis zehntausend Durchläufen sind die geschätzten Wahrscheinlichkeiten stabil genug für praktische Entscheidungen. Die Unterschiede zwischen 10.000 und 100.000 Simulationen sind in der Regel vernachlässigbar, gemessen an den anderen Unsicherheiten im Modell.

Die benötigte Anzahl hängt auch davon ab, was man wissen will. Für die Hauptwahrscheinlichkeiten wie Heimsieg, Unentschieden, Auswärtssieg reichen weniger Simulationen. Für seltene Ereignisse wie ein 5:0 oder ein torreiches Spiel mit mehr als sechs Toren braucht man mehr Durchläufe, weil diese Ergebnisse selten auftreten und die Schätzung deshalb volatiler ist.

Die Rechenzeit ist heute selten ein Problem. Ein moderner Computer kann Millionen einfacher Simulationen in Sekunden durchführen. Komplexere Modelle brauchen länger, aber auch sie sind in der Regel in vertretbarer Zeit berechenbar. Die Empfehlung lautet daher: Lieber zu viele als zu wenige Simulationen durchführen, wenn die Zeit es erlaubt.

Ein praktischer Test für die Konvergenz: Man führt die Simulation mehrfach mit unterschiedlichen Zufallszahlen durch und vergleicht die Ergebnisse. Wenn die geschätzten Wahrscheinlichkeiten bei jedem Durchlauf stark schwanken, sind mehr Simulationen nötig. Wenn sie stabil bleiben, hat man genug.

Simulationsergebnisse interpretieren

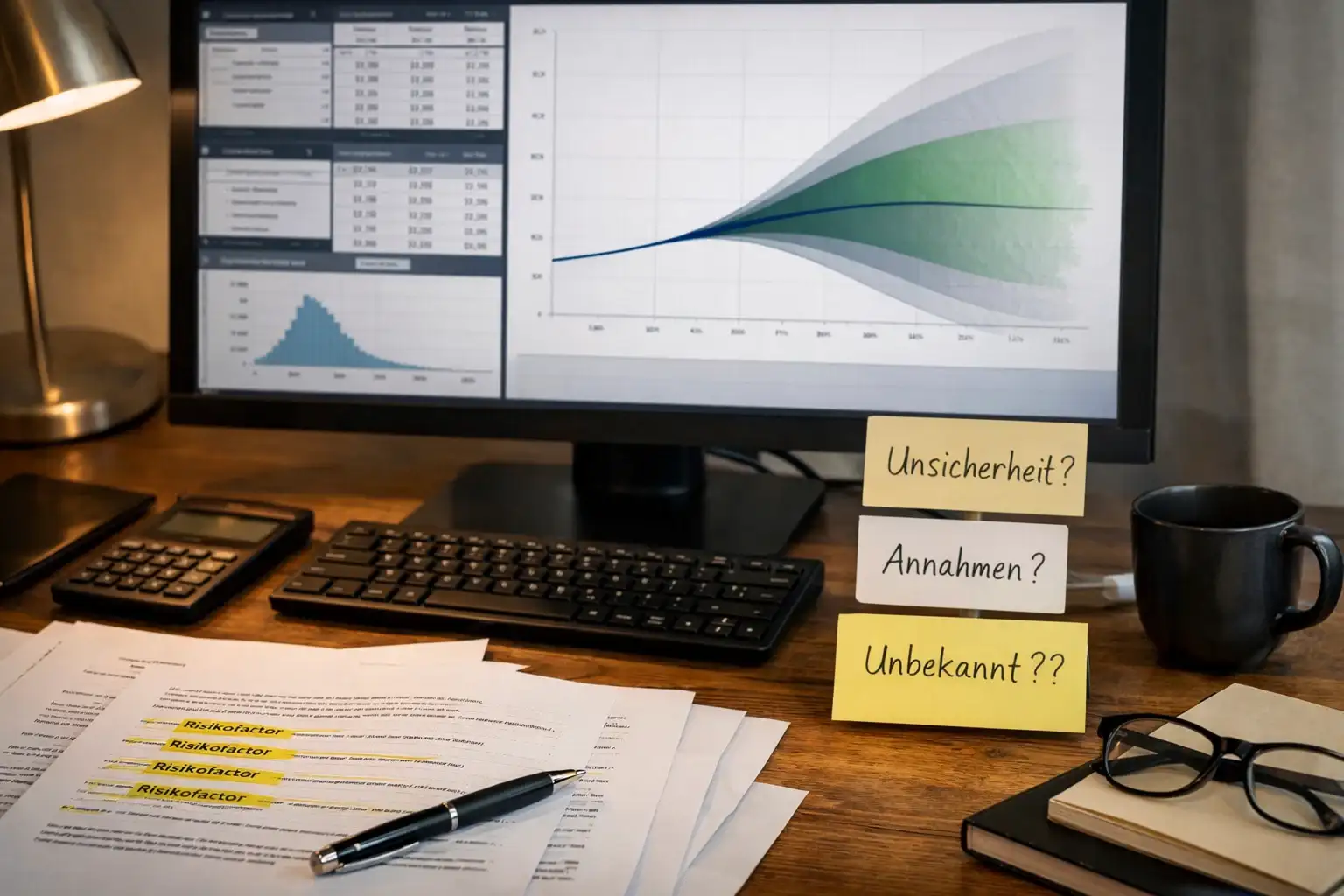

Die Ausgabe einer Monte-Carlo-Simulation ist eine Fülle von Daten. Diese richtig zu interpretieren, erfordert Verständnis und Sorgfalt. Es ist leicht, aus den Zahlen falsche Schlüsse zu ziehen. Die grösste Gefahr ist die Verwechslung von Präzision und Genauigkeit. Eine Simulation kann sehr präzise Zahlen liefern, etwa eine Heimsieg-Wahrscheinlichkeit von 47,32 Prozent. Aber diese Präzision bedeutet nicht, dass die Zahl genau ist. Sie hängt von den Modellannahmen ab, und wenn diese falsch sind, ist auch die präzise Zahl falsch.

Das wichtigste Ergebnis ist die Wahrscheinlichkeitsverteilung. Sie zeigt, wie häufig jedes mögliche Ergebnis in den Simulationen aufgetreten ist. Diese Häufigkeiten approximieren die wahren Wahrscheinlichkeiten, vorausgesetzt, das zugrundeliegende Modell ist korrekt. Die Verteilung kann als Histogramm visualisiert werden, was die Interpretation erleichtert. Ein Blick auf die Verteilung zeigt oft mehr als eine einzelne Zahl: Ist das wahrscheinlichste Ergebnis dominant, oder verteilen sich die Wahrscheinlichkeiten gleichmässiger?

Der Vergleich mit Buchmacherquoten ist der praktische Kernnutzen. Wenn die Simulation eine Heimsieg-Wahrscheinlichkeit von 50 Prozent ergibt, der Buchmacher aber eine Quote von 2,20 anbietet, die nur 45 Prozent impliziert, liegt möglicherweise Value vor. Der Unterschied von fünf Prozentpunkten ist erheblich und rechtfertigt eine Wette, sofern man dem eigenen Modell vertraut.

Die Unsicherheit der Schätzung muss berücksichtigt werden. Eine geschätzte Wahrscheinlichkeit von 50 Prozent basierend auf zehntausend Simulationen hat einen Standardfehler von etwa 0,5 Prozentpunkten. Das bedeutet: Die wahre Wahrscheinlichkeit liegt mit 95 Prozent Sicherheit zwischen etwa 49 und 51 Prozent. Dieser Unsicherheitsbereich ist bei der Value-Berechnung relevant. Kleine Abweichungen von der Buchmacherquote können innerhalb der Fehlertoleranz liegen.

Die Analyse von Teilmärkten profitiert besonders von Simulationen. Über-Unter-Märkte, also Wetten auf die Gesamtzahl der Tore, lassen sich direkt aus der simulierten Verteilung ableiten. Man addiert einfach die Wahrscheinlichkeiten aller Ergebnisse mit mehr als 2,5 Toren, um die Over-2,5-Wahrscheinlichkeit zu erhalten. Handicap-Märkte funktionieren analog: Man berechnet, wie oft das gewählte Handicap in den Simulationen erfüllt wurde.

Seltene Ereignisse erfordern besondere Aufmerksamkeit. Die Simulation zeigt vielleicht, dass ein 4:0-Ergebnis in 2 Prozent der Fälle auftritt. Aber bei nur zehntausend Simulationen sind das nur etwa 200 Fälle. Die Schätzung ist entsprechend unsicher. Für Wetten auf exakte Ergebnisse, die ohnehin mit hohen Quoten versehen sind, muss man diese Unsicherheit einkalkulieren.

Plattformen mit simulationsbasierten Tipps

Einige Plattformen haben Monte-Carlo-Simulationen in ihre öffentlich zugänglichen Analysen integriert. Sie bieten nicht nur Wahrscheinlichkeitsschätzungen, sondern auch Einblicke in die Verteilung möglicher Ergebnisse.

Spezialisierte Sportwetten-Analyseplattformen nutzen Simulationen als Teil ihrer Methodik. Die genauen Algorithmen werden meist nicht offengelegt, aber die Resultate werden transparent präsentiert. Nutzer sehen Wahrscheinlichkeiten für verschiedene Märkte, oft mit historischen Trefferquoten, die die Qualität der Prognosen dokumentieren.

Akademische und semi-professionelle Projekte stellen ebenfalls simulationsbasierte Modelle zur Verfügung. Manche davon sind Open Source, sodass interessierte Nutzer den Code einsehen und anpassen können. Diese Transparenz ist wertvoll für alle, die verstehen wollen, wie die Simulationen funktionieren, und möglicherweise eigene Modifikationen vornehmen möchten.

Die Qualitätsunterschiede zwischen den Plattformen sind erheblich. Ein gutes Simulationsmodell erfordert nicht nur mathematische Korrektheit, sondern auch fundierte Annahmen über den Fussball. Die besten Modelle integrieren aktuelle Daten, berücksichtigen Kontextfaktoren und werden regelmässig kalibriert. Weniger gute Modelle verwenden veraltete Daten oder unrealistische Annahmen.

Für Wettende empfiehlt sich die Nutzung mehrerer Quellen. Wenn verschiedene Simulationsmodelle zu ähnlichen Ergebnissen kommen, steigt das Vertrauen in die Prognose. Grosse Abweichungen zwischen den Modellen sind ein Signal für Unsicherheit und mahnen zur Vorsicht.

Die Grenzen der Simulation: Was sie nicht erfassen kann

So mächtig Simulationen sind, sie haben Grenzen. Diese Grenzen zu kennen, ist entscheidend für die richtige Anwendung und verhindert übertriebenes Vertrauen in die Ergebnisse.

Die fundamentalste Grenze liegt im Modell selbst. Eine Simulation ist nur so gut wie die Annahmen, die ihr zugrunde liegen. Wenn das Modell die Realität nicht korrekt abbildet, werden auch hunderttausend Simulationen keine korrekten Wahrscheinlichkeiten liefern. Die Validierung des Modells an historischen Daten ist deshalb unerlässlich. Ein Modell, das die Vergangenheit nicht erklären kann, wird auch die Zukunft nicht vorhersagen.

Das Problem der Modellvalidierung ist subtiler, als es scheint. Ein Modell kann an historischen Daten gut performen, aber trotzdem für die Zukunft ungeeignet sein. Das liegt daran, dass sich der Fussball verändert. Taktiken entwickeln sich, Regeländerungen haben Auswirkungen, die Athletik der Spieler steigt. Ein Modell, das auf Daten von vor zehn Jahren basiert, erfasst diese Entwicklungen nicht.

Unvorhersehbare Ereignisse entziehen sich jeder Simulation. Ein Platzverweis nach fünf Minuten, eine Verletzung des Schlüsselspielers in der Aufwärmphase, ein Spielabbruch wegen Gewitter. Diese Ereignisse sind selten, aber sie passieren. Kein Simulationsmodell kann sie systematisch berücksichtigen, weil sie per Definition unvorhersehbar sind.

Psychologische Faktoren sind schwer zu quantifizieren. Motivation, Nervosität, Teamchemie, Trainereffekte, all diese weichen Faktoren beeinflussen den Spielausgang, lassen sich aber nicht einfach in Zahlen fassen. Simulationen arbeiten mit dem, was messbar ist. Was nicht messbar ist, wird entweder ignoriert oder grob geschätzt.

Die Dynamik des Fussballs entwickelt sich ständig. Taktische Innovationen, Regeländerungen, generationelle Verschiebungen im Spielstil. Ein Modell, das auf Daten der letzten fünf Jahre trainiert wurde, erfasst möglicherweise nicht die neuesten Trends. Die kontinuierliche Aktualisierung und Rekalibrierung der Modelle ist deshalb notwendig.

Korrelationen zwischen Spielen können Simulationen verzerren, wenn sie nicht berücksichtigt werden. Ein Team, das unter der Woche Europapokal gespielt hat, ist möglicherweise müder als üblich. Ein Team in einer Krise verliert vielleicht mehrere Spiele in Folge, nicht weil die Einzelwahrscheinlichkeiten so niedrig waren, sondern weil ein gemeinsamer Faktor, etwa ein Trainerproblem, alle Spiele beeinflusst. Einfache Simulationen behandeln jedes Spiel als unabhängig, was nicht immer der Realität entspricht.

Simulationen für Value-Erkennung nutzen

Die praktische Anwendung von Simulationen für Value-Wetten folgt einem klaren Schema. Man vergleicht die simulierten Wahrscheinlichkeiten mit den implizierten Wahrscheinlichkeiten der Buchmacherquoten und sucht nach Diskrepanzen. Wo Diskrepanzen auftreten, die grösser sind als die erwarteten Modellfehler, liegt potenziell Value.

Das Konzept des Value ist fundamental für erfolgreiches Wetten. Value bedeutet, dass die Wahrscheinlichkeit eines Ergebnisses höher ist als die Quote impliziert. Wenn ein Ergebnis mit 50 Prozent Wahrscheinlichkeit eintritt, aber der Buchmacher eine Quote von 2,20 bietet, die nur 45 Prozent impliziert, hat der Wetter einen langfristigen Vorteil. Simulationen helfen, diese Situationen zu identifizieren.

Der erste Schritt ist die Ermittlung der simulierten Wahrscheinlichkeiten. Die Monte-Carlo-Simulation liefert für jeden relevanten Markt eine Schätzung: Heimsieg, Unentschieden, Auswärtssieg, Over 2,5, Under 2,5, BTTS Ja, BTTS Nein, und so weiter. Diese Wahrscheinlichkeiten basieren auf dem eigenen Modell und den eigenen Daten. Die Qualität dieser Schätzungen hängt von der Qualität des Modells ab.

Der zweite Schritt ist die Umrechnung der Buchmacherquoten in implizierte Wahrscheinlichkeiten. Die Formel ist simpel: Implizierte Wahrscheinlichkeit gleich 1 geteilt durch Quote. Eine Quote von 2,00 entspricht 50 Prozent, eine Quote von 3,00 entspricht 33,3 Prozent. Die Summe aller implizierten Wahrscheinlichkeiten eines Marktes übersteigt 100 Prozent, weil die Buchmacher ihre Marge einbauen.

Der dritte Schritt ist der Vergleich. Wenn die simulierte Wahrscheinlichkeit höher ist als die implizierte, liegt theoretisch Value vor. Die Differenz sollte gross genug sein, um die Unsicherheit des Modells und die Buchmacher-Marge zu kompensieren. Als Faustregel gilt: Mindestens fünf Prozentpunkte Unterschied für eine interessante Value-Wette.

Die Qualität der Value-Erkennung hängt von der Güte des Simulationsmodells ab. Ein schlechtes Modell produziert falsche Value-Signale. Ein gutes Modell identifiziert echte Ineffizienzen am Wettmarkt. Die historische Performance des Modells, gemessen an der Trefferquote und dem Return on Investment, ist der ultimative Test.

Simulationen eignen sich besonders für Märkte, die über die einfache Drei-Weg-Wette hinausgehen. Over-Under-Märkte, Handicaps, korrekte Ergebnisse, Halbzeit-Endstand-Kombinationen. All diese Märkte lassen sich direkt aus der simulierten Ergebnisverteilung ableiten. Das verschafft einen Informationsvorsprung gegenüber Wettern, die nur auf Intuition oder einfache Statistiken setzen.

Die Integration von Simulationen in die eigene Wettstrategie erfordert Disziplin. Es ist verlockend, bei jeder kleinen Abweichung vom Buchmacher zu wetten. Aber nicht jede Abweichung ist Value. Die Unsicherheit des Modells muss berücksichtigt werden, ebenso wie die Möglichkeit, dass der Buchmacher Informationen hat, die das eigene Modell nicht erfasst. Ein konservativer Ansatz, der nur bei deutlichen Abweichungen wettet, ist langfristig erfolgversprechender als aggressives Wetten bei jeder vermeintlichen Gelegenheit.

Monte-Carlo-Simulationen sind ein mächtiges Werkzeug im Arsenal des informierten Wetters. Sie liefern Einblicke, die andere Methoden nicht bieten können, und ermöglichen eine differenziertere Analyse des Wettmarkts. Aber sie sind kein Allheilmittel. Die Qualität der Ergebnisse hängt von der Qualität des Modells ab, und kein Modell ist perfekt. Wer Simulationen klug einsetzt, ihre Stärken nutzt und ihre Grenzen respektiert, hat einen Vorteil. Wer ihnen blind vertraut, wird früher oder später enttäuscht werden.

Die Zukunft der Sportwetten-Analyse liegt zweifellos in der Kombination verschiedener Methoden. Monte-Carlo-Simulationen sind ein wichtiger Baustein, aber nicht der einzige. Sie ergänzen statistische Modelle, Machine-Learning-Algorithmen und die gute alte Fussballexpertise. Das Zusammenspiel dieser Ansätze produziert bessere Prognosen als jeder einzelne für sich.

Für den praktischen Einsatz empfiehlt sich ein schrittweises Vorgehen. Beginne mit einfachen Simulationsmodellen und erweitere sie schrittweise. Teste die Ergebnisse an historischen Daten, bevor echtes Geld ins Spiel kommt. Dokumentiere die Performance über längere Zeiträume, um die Qualität des Modells zu evaluieren. Und behalte immer im Hinterkopf: Auch die beste Simulation kann den Zufall nicht eliminieren. Sie kann ihn nur besser verstehen.

Der Fussball bleibt trotz aller mathematischen Analyse unberechenbar. Das ist es, was ihn so faszinierend macht. Monte-Carlo-Simulationen ändern daran nichts. Sie helfen nur dabei, die Unberechenbarkeit zu quantifizieren und bessere Entscheidungen zu treffen. Am Ende des Tages ist das der bescheidene, aber wertvolle Beitrag, den Mathematik zum schönsten Spiel der Welt leisten kann.